陕西旅游IPO上会在即:募资15.55亿布局索道演艺,A股旅企迎来上市潮

(图片系AI生成)

近日间,A股指数出现回调情况,然而旅游相关板块却呈现出异军突起态势,持续大幅反弹。但不管是股价上涨还是下跌,想要进入上市行列的旅企数量向来众多,在活力集团、印象股份、锦江酒店(.SH)先后向港交所递交上市申请之后,遭受多年波折的陕西旅游文化产业股份有限公司(也就是“陕西旅游”),最终会在11月7日进行上市审核。

陕西旅游的主营业务,是将旅游演艺、旅游索道、旅游餐饮、旅游项目投资以及管理融合为一体,其主要是依靠华清宫、华山等旅游资源,进而向游客给予旅游产品以及服务体验。此次的IPO打着募资15.55亿元的旗号,要用于收购啥呢那就是太华索道股权项目、收购瑶光阁股权项目、收购少华山旅游索道项目、泰山秀城(二期)建设项目、少华山南线索道项目、太华索道游客中心项目以及太华索道服务中心项目。

注意到的观察君发现,恰就在陕西旅游那坎坷的 IPO 之路快要迎来收官之时,它的业绩在今年却有比较大幅度地下滑。并且在演艺市场呈现出同质化以及竞争不断加剧这样的背景之下,陕西旅游募投项目能不能带来预期收益,很可能不是像公司所预期的那般乐观。

预计2025年营收、净利双降

回溯来看,陕西旅游的IPO路可谓坎坷。

早在2017年1月,公司正式更名为“陕西旅游”后,便在新三板挂牌,初次进入资本市场;同年7月,公司向陕西证监局报送上市辅导备案材料,正式开始筹划A股上市计划;然而直到2020年12月,公司才首次向证监会递交上市材料并被受理。

然而,处于排队期间的时候,陕西旅游因为与之合作的会计师事务所以及律师事务所被证监会立案展开调查,所以其IPO审查不得不被迫中止;在2022年4月期间,陕西旅游的IPO审查最终得以恢复。可是在新冠疫情笼罩的状况之下,公司业绩一下子如同进入寒冬一般,公司在3个月之后主动把申请给撤回了。

在那之后,整个行业持续承受压力,于2023年,成都市青城山都江堰旅游股份有限公司,以及湖北省鄂旅投旅游发展股份有限公司,也都先后撤回了A股上市申请。到这个时候,沪市主板那里也不再有旅企进行IPO排队了。

然而随着疫情所带来的影响逐渐消散,旅游企业的业绩开始呈现回升态势,活力集团、印象股份相继奔赴香港谋求上市,锦江酒店也打算采取“A+H”的模式,可是陕西旅游却坚决选择了在A股上市,于今年5月再次朝着沪市主板发起冲击,在经历了2次问询之后,迅速迎来了上会的日子。

需要注意的是,陕西旅游在疫情过后,业绩出现了强劲反弹的情况,除此之外。如今,在今年,它却又陷入了业绩下滑的困境之中。

招股书表明,从2022年度到2024年度,陕西旅游达成的营收依次是2.32亿元、10.88亿元、12.63亿元,与之前相比变动幅度分别为-36.01%、+386.05%、+17.86% ;而归母净利润分别是-7207.28万元、4.27亿元、5.12亿元,同比变动是-298.26%、+674.39%和+22.34% 。

可是在今年的1月起到9月这个阶段,营收的数额仅仅 有8.89亿元,而归母净利润是3.69亿元,与同比相比下滑程度分别是18.80%以及26.93%。并且公司曾经做出预先估计,在2025年一整年的营收范围处在8亿元以上到11.17亿元这个区间当中,其同比变动的幅度是从-24.69 到-11.54% ;归母净利润的范围是3.71亿元乃至4.36亿元,同比变动幅度从-27.50%直至-14.80%。

公司作出解释,在2025年的1月至9月这个时间段,陕西省的旅游行业整体呈现出的景气程度相较于2024年出现了下降态势,并且回到了正常水平,陕西省遭遇了寒潮天气,还遭遇了大风天气,也遭遇了沙尘天气以及霜冻天气,特别是西安出现了近年来少见的低温状况,这些恶劣的天气条件对于游客体验公司的户外演艺以及索道服务产生了一定的影响,进而导致游客数量有所减少,使得运营受到了限制。

需要着重指出的是,依据陕西省所做的统计,在前三季度这个时间段里,8条重点文旅产业链群,其总的营收预估超过7900亿元,并且同比增长幅度为15.82%。一直到前三季度结束时,旅游景区以及线路集聚区域内,A级旅游景区数量达598家,新增了星级旅游饭店11家,旅行社数量为380家。

过半业绩仰赖《长恨歌》

事实上,经观察君梳理发觉,陕西旅游的业绩出现下滑状况,这并不能够全然归因于天气方面的因素,毕竟要是按季度来进行分析的话,在Q1、Q2、Q3这几个季度里,该公司的营收分别呈现出同比变动为-16.18%、-20.81%、-18.52%的态势,而在Q3单季的时候,天气因素较少的情况下,仍然记录到了较大幅度的下滑,这在一定程度上反映出公司需求处于疲软状态。

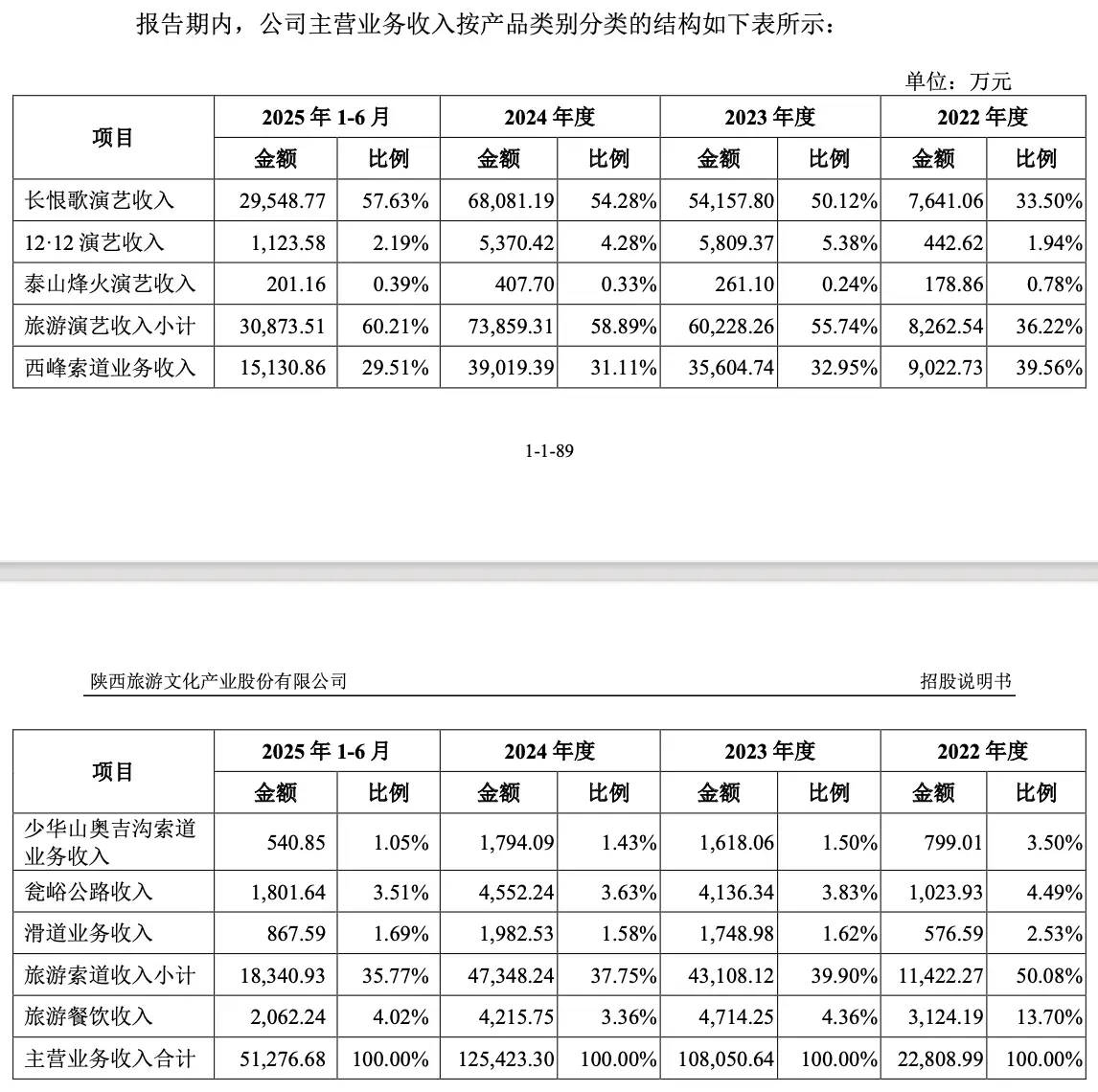

从业绩贡献方面去看,《长恨歌》的演艺收入算是公司里绝对占有突出贡献比例的大户,常年维持在超过50%的收入水准之上,并且所占比例一年比一年还要高。然而风险也是相当显著的,一旦它对于游客所具备的吸引力出现下降情况,又或者是遭遇像之前那样的新冠疫情或者天气方面的因素,就会对公司的业绩产生直接的作用。典型的情形就如同2025年上半年那样,该项目的上座率从2024年的87.77%下降到了77.98%,单场收入的滑落直接致使上半年营收出现下滑。

(陕西旅游分业务营收情况,来源:公司招股书)

固然,针对收入结构单一这一状况,公司心里其实明明白白,在《长恨歌》之外,还开拓了好些别的业务,只是都没能构建起新的增长曲线,甚至就连今年上半年都出现了大面积的下滑情形,进而更加严重地连累了公司的业绩表现。

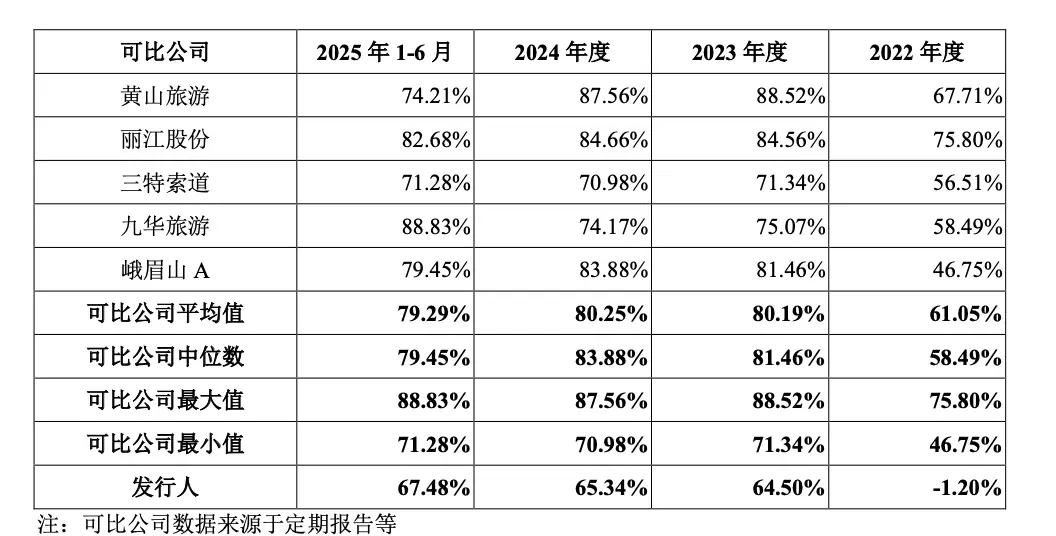

举例华山景区内以西峰索道为核心的索道业务,陕西旅游所运营的西峰索道,和三特索道旗下的北峰索道存在着直接竞争关系,同时还运营着少华山奥吉沟索道以及华威滑道。今年上半年,随着西峰索道等实际购票人次全线下滑,公司旅游索道业务总计仅为184.95万人次/期,这一数字远低于2024年全年的464.76万人次/期,人次下滑情况十分明显。并且与同行相比较,公司索道业务的毛利率在行业内处于垫底位置。在2022年至2024年,以及2025年1月到6月期间,陕西旅游索道业务的毛利率,分别呈现出-1.20%、64.50%、65.34%与67.48%这样的情况,然而自2023年起始,同行当中所有的索道业务毛利率,都高于70%,对于该公司的毛利率水平实现了类似碾压般的超越态势。

(索道业务毛利率对比,来源:陕西旅游问询函回复)

公司此次进行 IPO 募资,主要是打算拓展业绩增长点,并且会把业务延伸到省外。然而,需要留意的是,所投资的项目前景或许不像公司预期的那般美好。

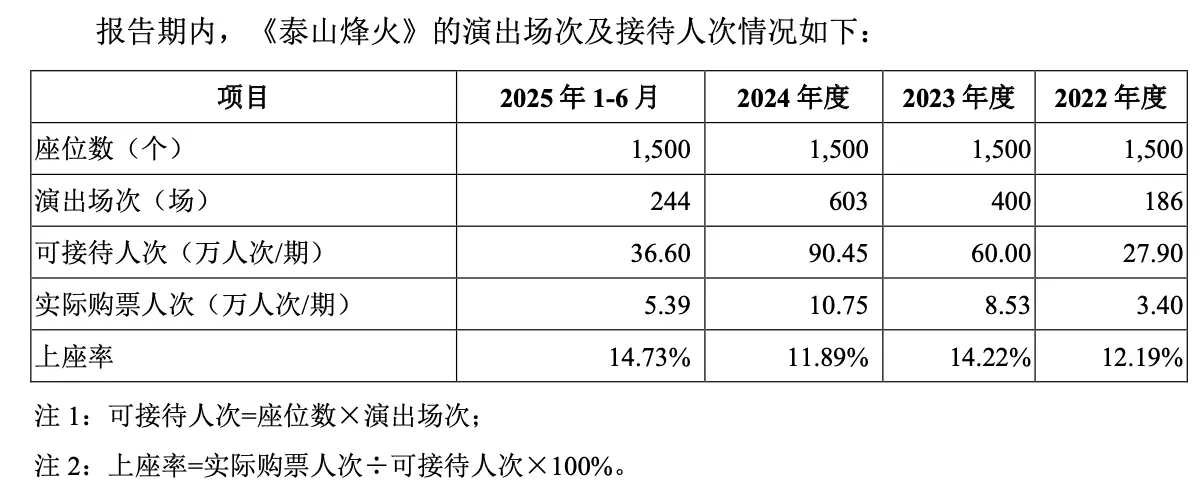

2021年9月,公司在山东泰安的泰山秀城(一期)这个项目起始进行试运营 。不过在2022年到2024年,以及2025年1月至6月期间,该项目仅仅达成营收分别为178.86万元 、261.10万元 、407.70万元和201.16万元 。此次IPO募资将近一半的规划是用于“泰山秀城二期项目” 。公司做出预测,该项目建成之后的演艺项目能够达成与《长恨歌》相近的上座率 。

但实际情况是,那个项目里中方的大型红色实景演艺节目《泰山烽火》(原来叫《铁道游击战》),从2021年9月公开演出之后,在报告期内各阶段的上座率呀,分别只是单单只有12.19%、14.22%、11.89%以及14.73%而已,所产生的毛利呢!同样分别是-991.45万元、-1405.37万元、-1553.94万元还有就是-730.02万元哇,亏损的状况持续不断地在扩大呢。

0 条评论